智通财经APP获悉,广发证券发布研报称,展望三季度,市场再次到了检验“牛市思维”成色的时刻。一方面,在海外映射、中报景气预期的支撑下,AI算力链条(光模块/PCB)再度成为机构共识加仓方向,这也是23年AI浪潮以来,TMT板块第六次成为单季公募加仓第一的领域。另一方面,非银板块(保险/券商)Q2也成为公募基金加仓前三。在经济基本面没有显著改善的背景下,这也体现了公募基金对于下半年增量资金入市、牛市思维的预期。

广发证券主要观点如下:

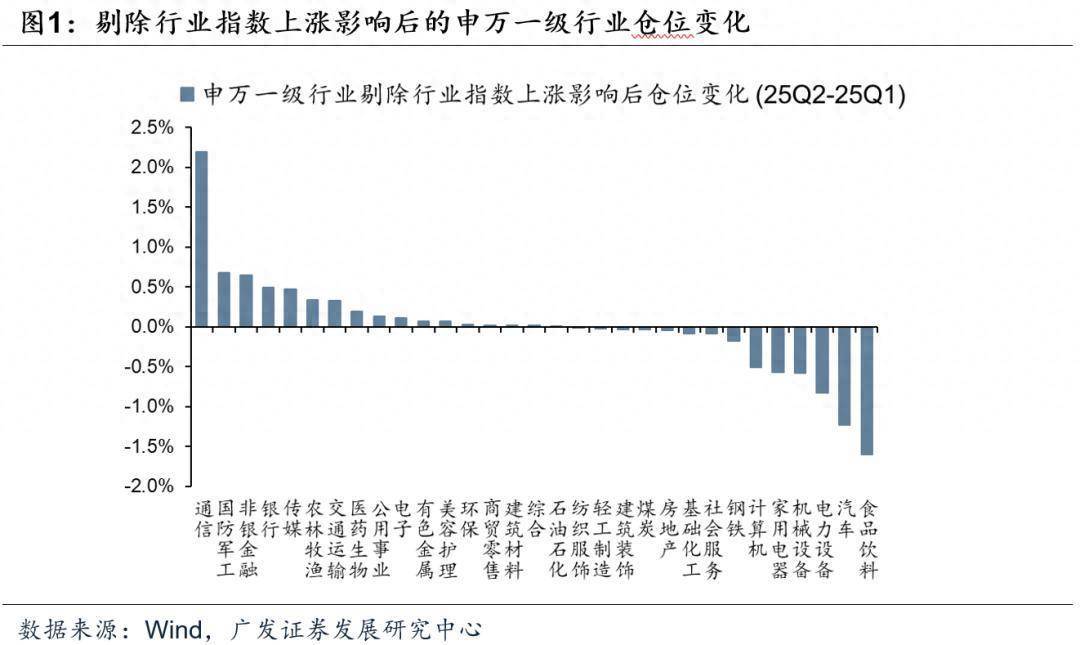

二季度,主动权益基金剔除股价因素,加仓最多的行业是通信、军工、非银,减仓最多的行业是食品饮料、汽车、电力设备。

其中,汽车恰恰是Q1公募基金刚刚大举加仓、增持最多的行业,这个季度反遭减持,行业排名靠后。

这似乎又印证了之前报告中提到的结论:21年Q4以来,单季增持最高的行业,下个季度的股价表现往往排名居于中下游。

这是由于,21年Q4以来市场持续处于震荡、资金面存量博弈的环境中。如果产业基本面的支撑不足或进展没有那么快,那么主题炒作对于交易拥挤度更为敏感,这使得单季增持最高的行业反而快速透支了市场的短期预期、下个季度反而持仓调整,股价表现相应居于中下游。

如果换个时间维度来看,在21年之前,尤其是19-21年茅指数、宁组合有明确产业趋势过程中,这种单季增持带来的股价波动只在短期,在基本面不断增强的支撑下,这种短期扰动反而提供了中期布局的良机。

展望三季度,市场再次到了检验“牛市思维”成色的时刻。

一方面,在海外映射、中报景气预期的支撑下,AI算力链条(光模块/PCB)再度成为机构共识加仓方向,这也是23年AI浪潮以来,TMT板块第六次成为单季公募加仓第一的领域。

“牛市思维”之下,短期交易拥挤度不构成行情结束的信号,市场更关注产业景气度的兑现。因此,如果三四季度相关景气置信度的板块能够继续表现,那意味着当前“牛市思维”已经逐步形成。

另一方面,非银板块(保险/券商)Q2也成为公募基金加仓前三。在经济基本面没有显著改善的背景下,这也体现了公募基金对于下半年增量资金入市、牛市思维的预期。

重点讨论了下半年潜在的牛市Trigger、增量资金“蓄水池”,从基金配置的思路来看,目前市场也到了检验成色的时点。

其它基金二季报配置的重要结论:

(1)港股:配置比例刷新前高、达到19.7%。Q2对于港股加仓创新药,减仓汽车。

(2)科技链条:主要加仓算力,围绕即期基本面置信度较高的品种展开(光模块、PCB,游戏);当前位置看国产算力芯片、机器人的筹码已有缓和。

(2)几大机构赛道:剔除产业主题基金,全基目前标配军工、标配新能源、低配食品饮料、低配医药。其中,这个季度主要加仓风电、军工、创新药(AH)。

(3)出口链:整体减仓,结构上增配对欧出口链(摩托车)、及部分具备品牌出海逻辑的对美出口链α龙头。

(4)经济周期类:主要加仓非银(保险/券商),但需即期基本面验证的品种仍在减仓(白酒/消费服务业/水泥/工程机械);以“新消费”核心标的的持仓变化来看,机构对于新老消费的审美切换正在发生。

(5)红利资产:大幅加仓银行,城商行配置创新高。

风险提示:基金季报仅披露十大重仓股;灵活配置基金仓位不稳定等。

盛康优配提示:文章来自网络,不代表本站观点。